COVID-19 salgını alışılmadık bir sakinliğe neden oldu ve toparlanmanın da tipik olmasını beklemiyoruz. En kıymetli siyaset gayeleri virüsü denetim etmek, tam istihdama ulaşmak ve daha esnek ve kapsayıcı bir toparlanma için gerekli yatırımları yapmak olsa da, ekonomik belirsizlikler ve riskler ileriye dönük dikkat gerektirmekte. ABD hükümetinin yakından izlediği risklerden biri enflasyon.

Enflasyon yahut vakit içinde fiyatlardaki değişim oranı, ölçülmesi yahut yorumlanması gereken kolay bir olgu değildir. Daima olarak çok yüksek olan enflasyon, bilhassa fiyatlardaki emsal artışlarla dengelenmediği durumlarda hane halkının refahına ziyan verebilir ve bu da alım gücünün azalmasına yol açabilir. Lakin daima olarak çok düşük olan enflasyon, para siyasetini ekonomiyi desteklemek için daha dar bir alanda bırakır ve iktisadın kapasitesinin altında olduğunun bir işareti olabilir, böylelikle işleri daha güzelleştirmeye yer vardır. Gerçekten mevcut enflasyon risklerinin kıymetli bir bağlamı, iktisadın Büyük Resesyondan toparlanmasıyla enflasyonun salgından evvelki on yıl boyunca Fed’in gayesinden genel olarak daha zayıf olmasıdır. Genel enflasyon, Şahsî Tüketim Harcaması (PCE) deflatör tarafından tanımlandığı üzere, eserler ve dallar ortasında değerli farklılıklar olmasına karşın, salgın sırasında daha da düştü.

COVID-19’un büyüklüğünde pandemileri enderdir, lakin bu tıpkı vakitte siyaset yapıcıları bilgilendirmek için çok az tarihî paralellik kurulabileceği manasına gelir. ABD, 1918’de İspanyol Gribi ve I. Dünya Savaşı’ndan terhislerin yanı sıra 1945’ten sonra İkinci Dünya Savaşı’ndan terhis edilmesi ve Kore Savaşı nedeniyle savunma harcamalarındaki canlanma üzere birtakım evvelki pandemi periyotlarında yahut ekonomik kaynakların büyük ölçekli tekrar tahsisinde kısa enflasyon patlamaları yaşadı. Lakin tarih burada kusursuz bir rehber değil. Örneğin dokuz aylık bir sakinliğe denk gelen 1957 pandemisi, salgın sona erdiğinde ve iktisat yine büyürken bile büyük bir canlanma olmadan enflasyonun zayıfladığını gördü.

Bununla birlikte, önümüzdeki birkaç ay içinde, öncelikle üç farklı süreksiz faktör nedeniyle ölçülen çankaya escort

enflasyonun bir ölçü artmasını bekliyoruz: baz tesirleri, tedarik zinciri kesintileri ve bilhassa hizmetler için bastırılan talep. Bu üç faktörün süreksiz olmasını ve iktisat salgından güzelleştikçe tesirlerinin vakit içinde solmasını bekliyoruz. Bundan sonra, enflasyonun daha uzun vadeli gidişatı büyük ölçüde enflasyonist beklentilerin bir fonksiyonudur. Burada da bir ölçü artış görüyoruz, lakin tarihi olarak düşük düzeylerden daha olağan düzeylere. Münasebetimizi aşağıda açıklıyoruz.

Baz tesirleri

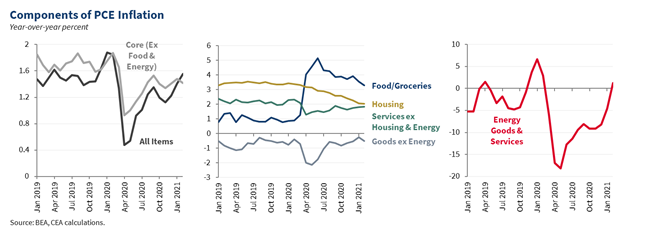

Yakın vadede, biz ve öteki analistler yıllık enflasyonda “baz etkileri” görmeyi bekliyoruz. Bu tıp tesirler, bir büyüme suratının tabanı yahut birinci ayı alışılmadık derecede düşük yahut yüksek olduğunda ortaya çıkar. Salgının iktisatta tutunduğu Şubat ve Nisan 2020 ortasında, ortalama fiyatların düzeyi -çekirdek PCE deflatör tarafından ölçüldüğü gibi- Mayıs ayında tekrar yükselmeye başlamadan evvel yüzde 0,5 düştü (çekirdek PCE enflasyonu besin ve güç fiyatlarını dışarıda bırakıyor ve böylelikle enflasyonun daha net bir sinyalini veriyor; fakat birden fazla fiyat serisinde birebir baz tesirlerin gerçekleşmesi bekleniyor). Pandeminin başlarındaki bu olağandışı büyük fiyat düşüşü, Nisan 2020’i düşük bir baz yaptı.

On iki ay sonra, bu evvelki düşüşün aniliği ve ölçeği nedeniyle, önümüzdeki birkaç ay için yıllık enflasyon artış oranlarının bu tıp baz tesirleri ile süreksiz olarak bozulmasını bekliyoruz. Mart yahut Nisan ayına ait fiyat bilgilerimiz şimdi elimizde olmasa da, aylık enflasyonun yüzde 0,2’nin çabucak altında kaldığını varsayarsak (Fed’in gayesine paralel olarak yıllık yüzde 2’lik bir orana eşdeğer) Nisan ve Mayıs 2021’deki enflasyon, bir evvelki yıla nazaran çekirdek PCE fiyatlarındaki yüzdelik değişim olarak yüzde 2,3’e ulaşacak. Bu oran yalnızca son enflasyon artış oranlarından daha yüksek olmakla kalmıyor, birebir vakitte bu yılın Şubat ayındaki yüzde 1,4 üzere mevcut çekirdek fiyat artış oranları üzerinde keskin bir ivmeyi temsil edecek. Bu döngü, tüketici fiyat endeksi (TÜFE) ve Üretici Fiyat Endeksi de dahil olmak üzere bu etlik escort

baharda izlenecek.

Önümüzdeki birkaç ay boyunca, baz tesiri olan aylar geçmişe yanlışsız sürüklendikçe, fiyat bilgilerinin bu çarpıtma özelliği solacak.

Tedarik zinciri problemleri

İkinci bir potansiyel enflasyon kaynağı, üretim maliyetindeki artışlardan kaynaklanmaktadır. Bir mal yahut hizmet üretmek için gereken materyallerin maliyeti yükselirse (bir konut inşa etmek için gereken keresteyi yahut bir fabrikaya güç sağlamak için gereken elektriği düşünün), bir işletme bu maliyetleri tüketicilere daha yüksek fiyatlar halinde aktarabilir; ekonomistler buna maliyetin enflasyonu derler. Birçok durumda, bu çeşit bir enflasyon geçicidir: kereste yahut güç fiyatı yükselir, lakin daha sonra gelecekteki enflasyon üzerinde daha fazla tesiri olmadan daha yüksek bir düzeyde dengelenir yahut azalır. Bu örnek, fiyat düzeyleri ve enflasyon ortasında değerli bir ayrımın altını çizer; ikincisi düzeylerin üst ve aşağı hareket etme oranıdır.

Pandemi nedeniyle kimi tedarik zincirinde aksamalar gördük. Örneğin, araba üzere mallar için modül üretimi, bilhassa Asya’da global tedarik zincirinde giderek daha merkezi bir rol oynayan fabrikalarda vakit zaman kısıtlandı. Kargo lojistiği zorlaştıkça nakliye ve depolama maliyetleri (yer, hava ve okyanus) da yükseldi. Süveyş Kanalı’ndaki son yığılma yakın periyotta bu bahislere bir yenisini ekleyecektir. Ve bilgisayar çipleri kullananlar üzere kimi eserlere olan talepteki artışlar, yarı iletkenler üzere sanayilerde beklenmedik tedarik kısıtlamalarına neden oldu.

Dünya ekonomileri 2021 ve sonrasında toparlanırken global tedarik zincirlerinin kademeli olarak düzelmesini beklerken, yakın vadede kimi işletmeler bu aksaklıklardan kaynaklanan ek maliyetleri süreksiz olarak daha yüksek tüketici fiyatlarına geçirebilir.

Bilhassa hizmetlerde ertelenen talep

Son olarak, oteller, restoranlar ve hava seyahati üzere salgına karşı en hassas hizmetlerin birçoklarının fiyatları, tüketici tasası ve halk sıhhati kısıtlamalarından kaynaklanan kısıtlanmış talep nedeniyle azaldı.

Bununla birlikte, yıl boyunca daha fazla insan aşılandıkça, hizmetlere olan talep artabilir ve süreksiz olarak arzı aşabilir. Talepteki bu artış kısmen salgın sırasında biriken birçok hanenin tasarruflarının keçiören escort

yanı sıra geçen yıl ve bu yılki mali takviyelerden gelen yardım ödemelerinden beslenebilir. Ekonomistler, harcama talebindeki bu çeşit artışlardan kaynaklanan enflasyonu enflasyonu talep kaynaklı olarak nitelendiriyor.

Tekrar, bunun öncelikle kısa vadeli bir husus olmasını bekliyoruz; hizmetlerini kapatan yahut değerli ölçüde azaltan işletmeler tekrar açıldıkça, bu bastırılmış talebi karşılamak için arz artacaktır. Bu noktada cüret verici bir halde, son aylarda yeni iş oluşumu sürat aldı.

Pekala ya daha uzun vadede enflasyon?

Uzun vadede, kalıcı fiyat baskılarının değerli bir belirleyicisi enflasyon beklentileridir. Örneğin işletmeler, uzun vadeli fiyatların Fedin yüzde 2’lik enflasyon maksadı etrafında kalmasını beklediklerinde, daha evvel tartışılan süreksiz faktörlerin çeşitleri nedeniyle fiyatları ve fiyatları ayarlama olasılıkları daha düşük olabilir. Lakin enflasyonist beklentiler bu maksattan uzaklaşırsa fiyatlar daha kalıcı bir biçimde yükselebilir. Bu tıp bir enflasyonist yahut “aşırı ısınma” sarmalı, merkez bankasının faiz oranlarını süratli bir formda yükseltmesine yol açabilir ve bu da ekonomiyi değerli ölçüde yavaşlatır ve işsizliği artırabilir. Ekonomistler bu senaryoyu “sert iniş” olarak isimlendiriyor, bu nedenle enflasyonist baskılar dikkatle izlenmesi gereken risklerdir.

Ekonomik “ısının” kesinlikle çok ısınma ile eşit olmadığını kabul etmek de tıpkı derecede değerlidir. Kapatma iktisadından salgın sonrası iktisada geçmenin – tasarruflar, yardım fonları ve düşük faiz oranlarından beslenen taleple- yalnızca biraz daha süratli gerçek enflasyon değil, birebir vakitte daha yüksek enflasyon beklentileri yaratacağını da düşünüyoruz. Enflasyon beklentilerinde olağandışı derecede düşük bir düzeyden artış sevindirici bir gelişmedir. Fakat enflasyon beklentileri, daha sıcak ancak sürdürülebilir senaryo ile gerçek çok ısınmayı ayırt etmek için dikkatle izlenmelidir.

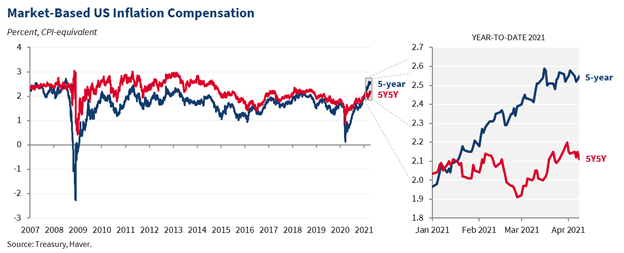

Bunu yapmanın en güzel yolu, enflasyon beklentilerinin çeşitli metriklerini izlemektir. Buna örnek olarak yatırımcıların tahvil piyasasında talep ettiklerine ait enflasyon tazminatı ölçüsü verilebilir. Önümüzdeki beş yıl boyunca piyasalar iktisat yine açılırken kısa vadede bir ölçü ekonomik ısı beklentilerimizle dengeli enflasyon fiyatlamaları yapmaktadır. Uzun vadede (beş yıl sonra başlayan beş yıllık periyoda karşılık gelen aşağıdaki 5Y5Y serisi), yatırımcılar şu an için yakın tarihin yanı sıra Fed’in amacıyla dengeli bir enflasyon varsayıyor.

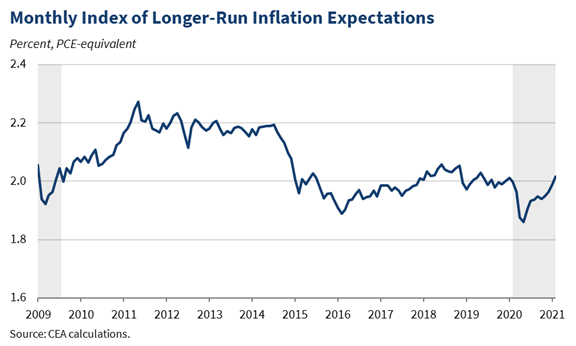

Başka datalar de misal bir öykü anlatıyor. Aşağıdaki sayı, üstte gösterilenler üzere piyasa oranlarının yanı sıra hane halkı ve profesyonellerin anketleri de dâhil olmak üzere uzun vadeli enflasyon beklentilerinin 22 farklı piyasa ve anket tabanlı halini özetleyen aylık bir bileşik ölçütü göstermekte. Bu bileşik ölçüt daha yüksek beklentilere işaret ediyor, lakin bu beklentilerin düzeyleri tarihî düzeylerde kalmaya devam ediyor.

Sonuç

Önümüzdeki birkaç aydaki en mümkün görünümün, üstte tartıştığımız üç süreksiz faktör nedeniyle enflasyonun mütevazı bir halde yükselmesi ve gerçek enflasyonun daha uzun vadeli beklentiler doğrultusunda ilerlemeye başlamasıyla daha düşük bir sürate geri dönmesi olduğunu düşünüyoruz. Enflasyondaki bu süreksiz artış, Amerikan tarihinde pandemiden çıkışlar yahut işgücü piyasasının süratle değiştiği savaşların akabinde gelen sayılarla dengeli olacaktır. Bununla birlikte, Amerika’nın salgını geride bırakması ve bir sonraki ekonomik genişlemeye girmesiyle ortaya çıkabilecek beklenmedik fiyat baskılarına ait hem gerçek fiyat değişikliklerini hem de enflasyon beklentilerini dikkatle izleyeceğiz.

Beyaz Saray

{kind=link}