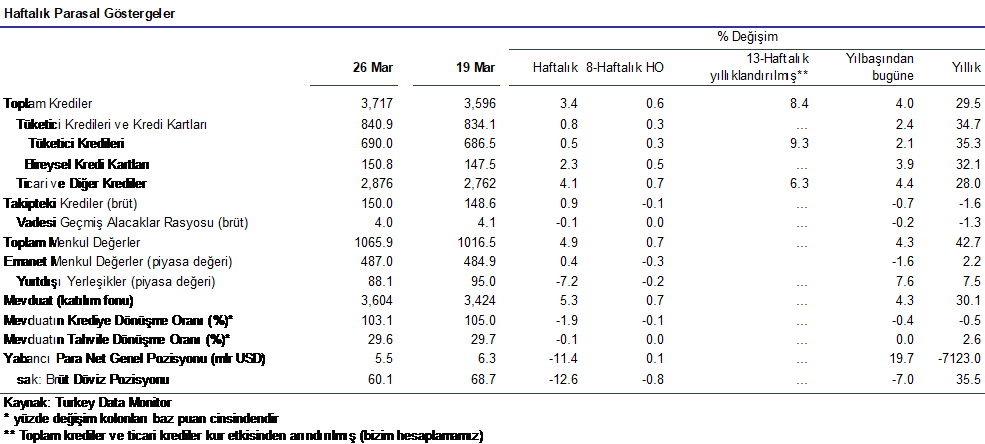

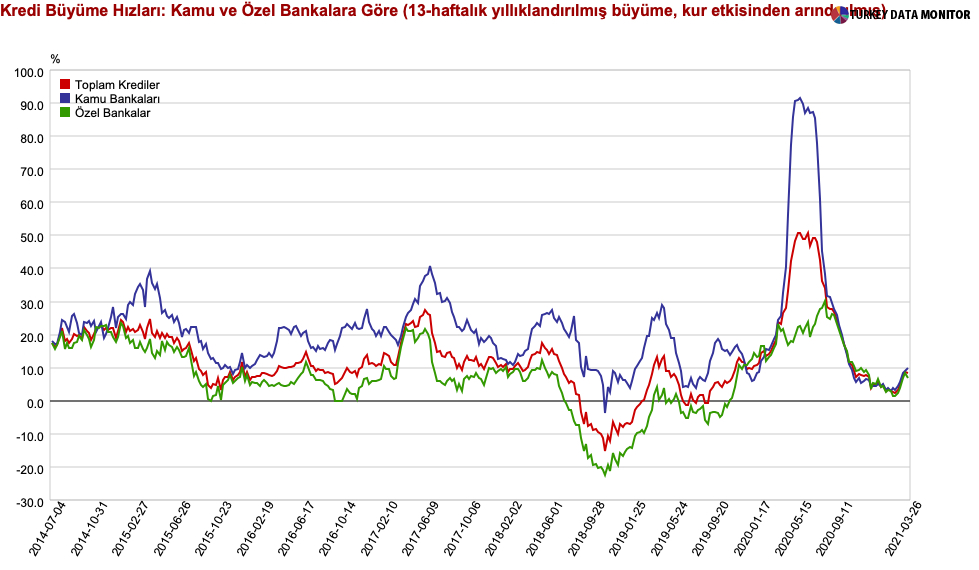

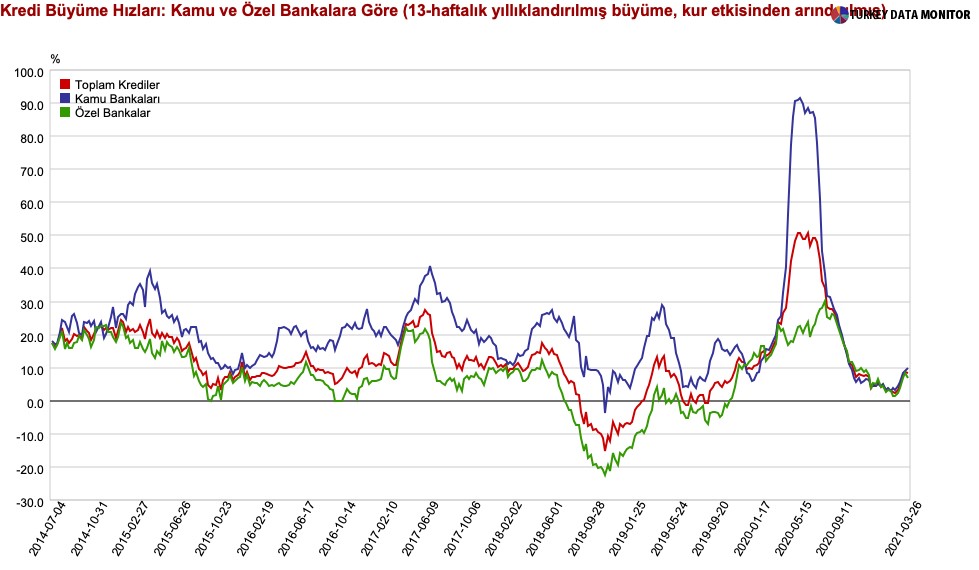

Kredilerde TL cinsinden haftalık %3,4 artış

26 Mart haftası BDDK bültenine nazaran, kesimdeki toplam krediler TL cinsinden haftalık %3,4 arttı. TL krediler haftalık bazda %0,4 artarken döviz cinsi krediler %0,3 daraldı. Yılbaşından bu yana, TL krediler %2,1 arttı. Sene başından beri, tüketici kredileri %2,4 artarken, döviz cinsi krediler %0,3 daraldı.

TL mevduatlarda son iki yıldaki haftalık en yüksek artış

Toplam mevduatlar haftalık bazda TL cinsinden %5,3 arttı. TL mevduatlar haftalık bazda %4,5 arttı (kamu: +%3,3, özel: +%5,7) ve 70,3mlr TL olan bu artış son iki yıldaki en yüksek haftalık artışa işaret ediyor. Döviz mevduatlar ise haftalık bazda %3,6 daraldı ve bu 9mlr dolarlık daralma da son iki yıldaki en yüksek haftalık daralmaya işaret ediyor. Bu hareketin tartıyla ferdî yatırımcılardan kaynaklandığını düşünüyoruz. Bu trendin devam etmesi ve dolar/TL kurunun geriye gelmesi TL üzerindeki baskıyı hafifletecektir. Bu bağlamda, bugün Resmi Gazete’de duyurulan mevduat stopaj indirimi müddetinin uzatılması da bu trendi destekleyecektir. Döviz mevduatlar, 22 Ocak haftasında 259mlr dolarla tepeye ulaştı ve aktüel sayılarla 247mlr dolar düzeyinde seyrediyor. Döviz mevduatların toplam mevduatlara oranı, 19 Mart haftasına kıyasla, TL’deki kıymet kaybına paralel olarak %54’ten %55’e yükseldi. Toplam kredi/mevduat ve TL kredi/mevduat oranları sırasıyla %103 ve %147 düzeylerinde bulunuyor. Döviz kredi/mevduat oranı ise %67 düzeyindedir.

Donuk kredi oranı %4’ten %3,9’a geriledi

Dalın donuk kredi oranı %4’ten %3,9’a gerilerken, karşılık oranı %76,1’den %76,3’e yükseldi. Daha evvelki yorumlarımızda da olduğu üzere, BDDK’nın donuk alacak sınıflandırmasında sağladığı kolaylıklar da düşünüldüğünde, makro aksiliklerin varlık kalitesi üzerindeki tesirinin gecikmeli tesirine karşın donuk alacak oranında 2021’in birinci yarısında büyük bir değişiklik beklemiyoruz. 1Ç aylık bankacılık kesim istatistiklerine nazaran varlık kalitesinde bozulma görmesek de 2Ç’deki kredi büyümesi ve Haziran’dan sonra donuk alacaklardaki değişim bu yılın risk maliyeti düzeyi için belirleyici olacaktır.

TCMB rezervleri 26 Mart haftasında 2,5 milyar dolar düşüşle 90,6 milyar dolara geriledi.

Brüt döviz rezervleri haftalık bazda 3,0 milyar dolar azalarak 50,9 milyar dolara gerilerken; brüt altın rezervleri ise haftalık bazda 482 milyon dolar artarak 39,7 milyar dolara yükseldi. Böylece, brüt rezervler haftalık bazda 2,5 milyar dolar azalarak 90,6 milyar dolara geriledi.

IMF tarifli net rezervler haftalık bazda 887 milyon dolar düşüşle 12,8 milyar dolara geriledi.

26 Mart itibariyle 1 aya kadar vadeli swap açık konumu 18,6 milyar dolar (19 Mart: 21,0 milyar dolar), toplam swap açık durum ise 60,0 milyar dolar (55,0 milyar dolar döviz + 5,0 milyar dolar altın) düzeyindeydi (19 Mart: 62,1 milyar dolar – 57,0 milyar dolar döviz + 5,1 milyar dolar altın).

26 Mart itibariyle, toplam swap durumu hariç IMF tarifli net rezervler -47,2 milyar dolar düzeyinde (19 Mart: -48,4 milyar dolar).

Kaynak: Yatırım Finansman

{kind=link}