Pazartesi günü yasaklar kademeli olarak kalkacak ve şimdi Çin’den 1 milyon doz hariç, kelam verilen 3 katrilyon dozdan bir zerresi dahi gelmediği için 1 Haziran üzere olay sayısı tekrar 60 bin/güne yükselecek. Zira, uzun konuttan çıkma yasağı periyodunda İstanbul’dan kaçanlar artık “Yeni Wuhan” ismi verilen bu kentteki bütün varyantları Anadolu’ya taşıdılar. Varyantlar Anadolu’nun kendine mahsus tipleri ile çiftleşerek, orijinal melezler doğurdu. Bayram boyunca bu cinsler için yerli ve ulusal isimler düşündüm. Teklifim, Sedat ve Alaattin’dir. “Çok yakında” insanlığının hizmetine sunarak tüm dünyaya ihraç edip cari açığı kapatacağımız yerli aşılar için ise Mehmet Abi ve Dayı Süleyman markalarını öneriyorum.

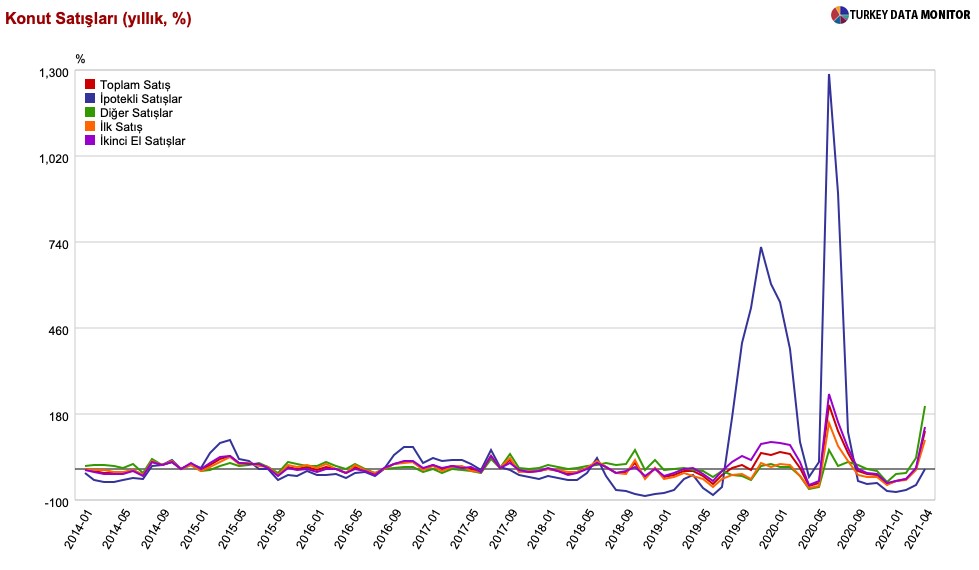

Covid-19 sürdükçe, geçmişe yönelik bilgilerden makul kestirimler yapmak kolay olmuyor. Kolayı bir kenara bırakın, akılcı da olmuyor. Size kolay bir örnek vereyim. Aşağıda konut satış bilgilerini görüyorsunuz.

“Vay be, ivmeye bak, kesim toparlanıyor” derken, Mayıs’ta 15 gün kapanma, konut satışları tekrar takriben 100 binden 50 bine düşecek.

Geçmişten gelen datalarla yapılabilecek en uygun tahlili size aşağıda tek bir grafikte göstereceğim:

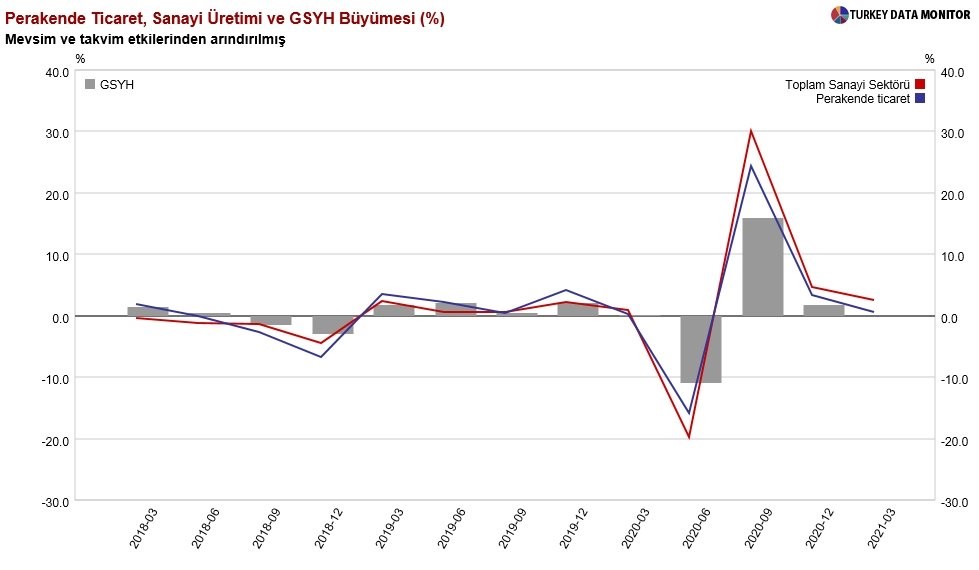

Bu grafik iktisadın hem üretim, hem de (perakende satışlar vasıtasıyla) tüketim cephesini yansıtıyor. Sonuç? İktisat yavaşlasa da, hala büyüdüğünü söylemek mümkün.

Bu makalede “eklektik” bir yaklaşım deniyorum, zira mümkün olduğu ölçüde beklenti anketleri kullanarak iktisadın geleceğini varsayım etmeye çalışacağım.

İktisadın geleceğini kestirmeye çalışırken, birinci karşılık verilmesi gereken soru, Covid-19 epidemisinin ne vakit biteceği. Bu mevzuda değişik kurumlardan çabucak her ay yeni bir anket geliyor. Aşağıda size sunacağım, İpsos tarafından 30 ülkede yapılmış. SÖZCÜ’den aldım:

“Araştırmada iştirakçilere pandeminin ne vakit sona ereceğine dair beklentileri de soruldu. Türkiye’de yüzde 44, 12 aydan evvel coronavirüs öncesine dönülmeyeceğini belirtirken, yüzde 5 “asla eski günlere dönemeyeceğiz” dedi. 30 ülkenin yer aldığı araştırmada ortalamada yüzde 59, 1 yıl içinde pandemi öncesindeki hayatına dönebileceğini düşünüyor”.

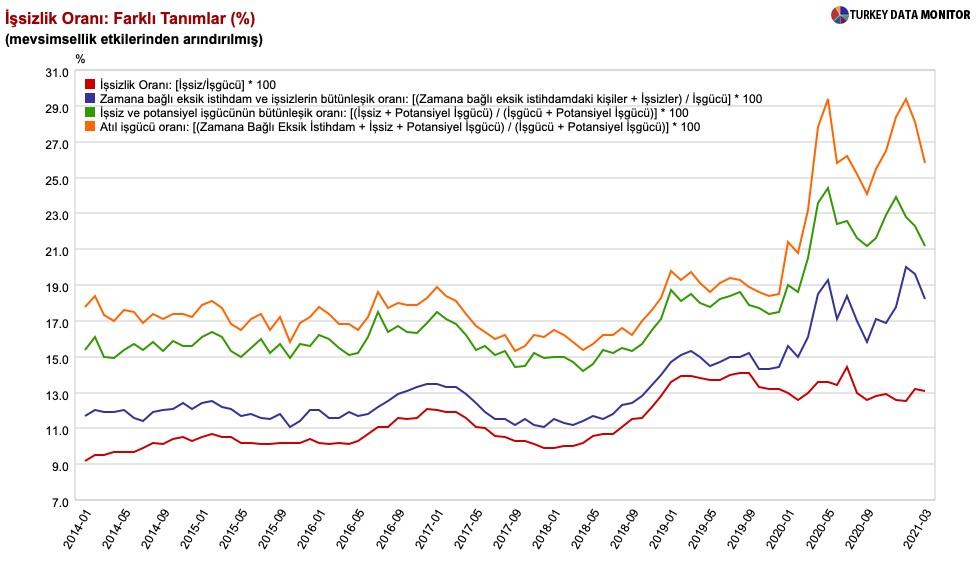

Bu çok makûs bir haber, zira Covid-19 kesin kes geride kalmadan, geniş çaplı işsizliğin “normale dönmesi” de imkansız.

Geniş kapsamlı işsizlikle Covid-19 salgını ortasındaki bağlantı yukardaki gafikte çok net bir biçimde görülüyor. Ocak 2020’den itibaren, tüm işsizlik göstergeleri sert formda üst fırlıyor. Kısıtlamaların şidetine bakmaksızın, sokağa çıkma yasağı yürürlükte olsun yahut olmasın, işsizlik oranları çok değişmiyor. O vakit, en az bir yıl daha %20 yahut çok daha üstünde geniş kapsamlı işsizlikle yaşayacağız. Bunun tesirlerini de özel tüketimin yavaşlaması olarak hissedeceğiz. Doğal, Erdoğan ve AKP+MHP iktidarının tarihe karışması olarak da hissedeceğiz, lakin o mevzuda başka bir makale yazacağım.

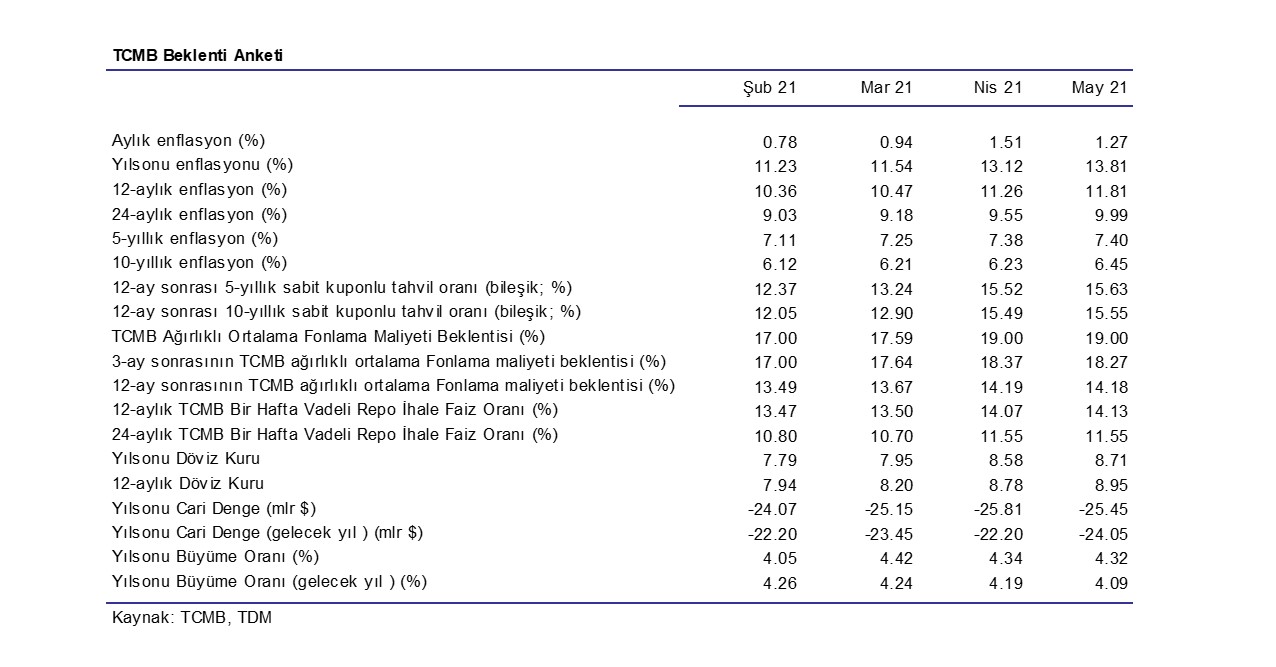

Nerden başlasak? Türkiye iktisadının geleceğini öngörmek için hangi gösterge bize ışık tutabilir? Hah, buldum. Ne olacak bu enflasyon yahu? TCMB Aylık Beklenti Anketi bu hususta en dengeli kaynak. Aşağıdaki tabloya nazaran, TÜFE yıl sonunda %13.81’e düşecek.

Bu düzgün haber. Ama, makus haber daha ağır basıyor: Aşağıdaki grafiğe bakın, 12 ve 24 ay vadede enflasyon beklentileri çok belirgin biçimde yükseliş trendinde.

Yani? Önümüzdeki aylarda %13.81 yıl sonu TÜFE kestirmesinin üst revize edilmesi çok mümkün. Bilhassa, Çin’den ABD’ye tüm dünyada enflasyon kasırgası esip,TCMB’nin kur istikrarını sağlayamadığı göz önüne alınırsa. Bir de hala Orta ve Güneydoğu Anadolu’da tüm gazabıyla karar süren kuraklık var ki, mahsul ölçüsünü azaltacak. Yani, besin enflasyonu yükselecek.

Pekala, ekonomik aktivitenin toparlanması mümkün mü? Bu mevzuda en geniş ve kapsamlı öncü gösterge TUIK’in aylık olarak yayınladığı Ekonomik İtimat Endeksi. Nisan’da 5 puan birden gerilemiş:

Bu göstergeye önümüzdeki aylarda ekonomik aktivite daha da yavaşlayacak halinde bir yorum getirebiliriz.

OECD de Türkiye için bir öncü göstergeler endeksi yayınlıyor. Aşağıda görüleceği üzere, Nisan ayında bu gösterge de yataya dönmüş. Yani, ekonomik aktivitenin hızlanacağına dair bir işaret göremiyoruz. İSO-Markit imalat sanayi PMI da Nisan’da epeyce yavaşladı diye ekleyelim. Öte yanda, MUSIAD-SAMEKS bileşik PMI aydan-aya hızlandı, ama vaktim olup da trendini çıkartamadım. Sonuçta, turizm geçen yaza göre daha güçlü randıman verip, salgın da sonlanmazsa, bu yaz da 1 ve 2Ç2021 üzere “durağanlık” içinde geçer.

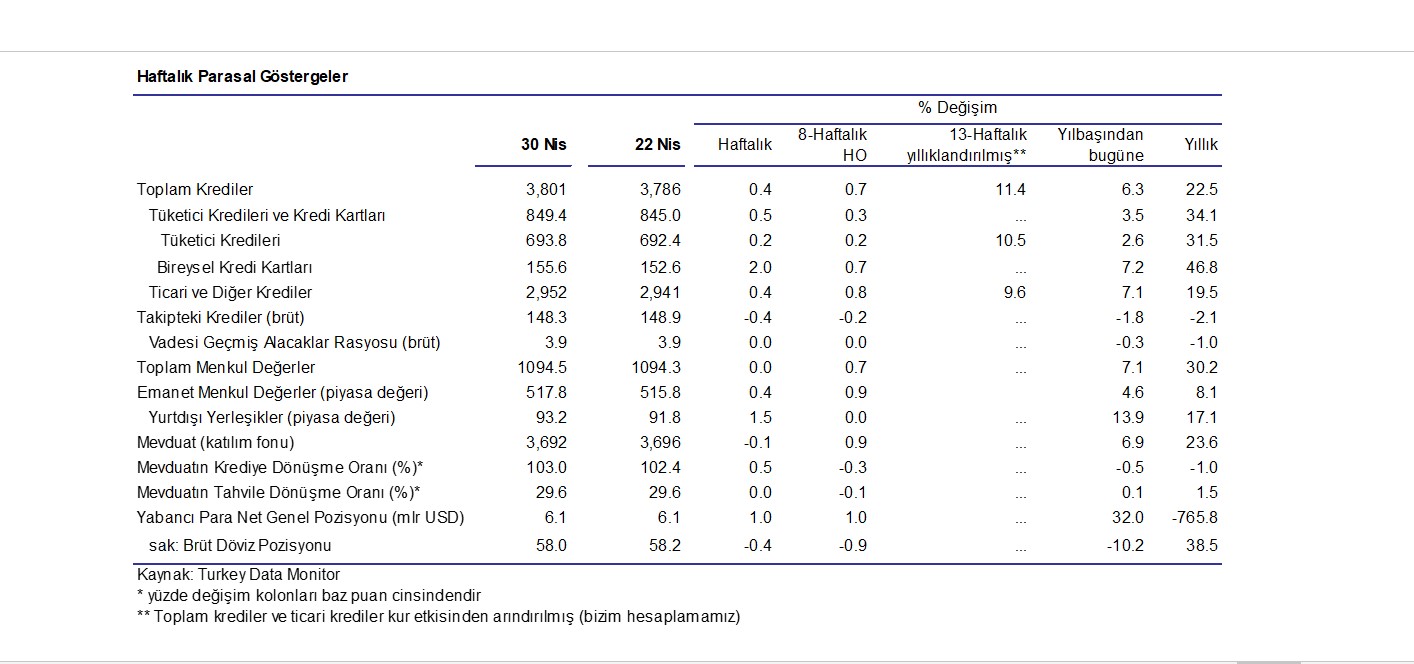

Haftalık bazda yayınlanan kredi bilgileri de bize iktisadın geleceği hakkında yol gösteriyor.

Elimdeki en taze kredi bilgileri 30 Nisan’a ilişkin. Bunları incelemeden evvel hatırlatayım. Haftalık kredi gelişmeleri üzerinden tahlil yapmak çok sağlıklı değil. TCMB, kredilerin ivmesini ölçmek için 13 haftalık kur tesirinden arındırılmış hareketli ortalama kredi hareketlerini kullanıyor. Yukardaki tabloda bu datayı de görebilirsiniz.

Bu gösterge bazında, hala krediler yıllık %11.3 temposunda artıyor ki, yıl sonu TÜFE beklentisi olan %13.81’in dahi altında. Yani, beklentiler tutarsa, bu sene gerçek kredi stoğu bayağı daralacak (aslında ölçümü ortalama enflasyonla yapmalıyız). Kredilerin daralması iktisadın büyümesi önündeki en değerli mahzurlardan biri.

Hakikaten, özel tüketim göstergelerinde (örneğin tüketici güveninde) gözlenen gerileme tüketici kredilerinde de onaylanıyor. Yıl başından bu yana tüketici kredileri yalnızca %2.6 (birikimli TÜFE’nin gerisinde), yıllıklandırılmış bazda ise %10.5 yükselmiş.

Ticari kredilerde yılbaşından bu yana %7.1 artış var, lakin 13 haftalık hareketli ortalama %10’un altına düşmüş. Nihayetinde, kredi istatistiklerini neresinden incelerseniz inceleyin, ekonomik aktivitenin yavaş seyrettiğini ve daha da yavaşlayacağını anlatıyor bize.

Dikkat ederseniz, dış ticaret ve cari istikrar hakkında anket koymadım bu makaleye, bulamadım da. Aslında şimdi o cephede anketlere dahi güvenmem. İki büyük belirsizlik kestirme yapmayı imkansız kılıyor. Bir, turizm döneminden ne kadar gelir elde edeceğiz? Bence $10 milyarı geçmez. İkincisi, ne kadar cari açığı finanse edebiliriz? Zira, cari açığı finanse edemezsek, ithalat yapamayız ve iktisat daralır.

Cari açık finansmanı konusunda, banka ve finans-dışı bölümün FX kredileri yenileme oranı bize finansman kapasitemizi gösterir. Ben daima İş Bankası Ekonomik Araştırmaların bu bahiste yazdığı rapora bakarım. Bakalım bu kere ne yazmışlar:

“Mart’ta bankalar ve öbür kesimler yurt dışından toplamda sırasıyla 374 milyon USD ve 202 milyon USD net kredi kullanımı gerçekleştirdi. 12 aylık kümülatif datalara nazaran, uzun vadeli borç çevirme oranı Mart’ta bankacılık dalında %86, öbür bölümlerde %84 oldu. Ayrıyeten, yurt dışından sağlanan ticari krediler 2,2 milyar USD ile bir yıldan uzun mühletin en yüksek düzeyine ulaştı”.

Yani, bu fasılda da hem âlâ, hem de berbat haber var. Yeterli haber, bankalar artık vadesi gelen kredilerin daha yüksek kısmını yeniliyor. Makûs haber, hala FX borcumuzu azaltıyoruz. Büyümeye hazırlanan bir iktisat bunu yapmaz. Kendi iç tasarrufunu üretemediğine nazaran, dışardan daha fazla borçlanarak proje finansmanına hazırlanır.

Sonuçta, şayet yazın herkesi aşılayıp salgını geride bırakırsak, tahminen yılın son çeyreğinde büyümeye geçebiliriz. Aksi halde, bu seneyi de 2020 üzere çok düşük bir büyüme oranı ile kapatırız.

İstatiksel olarak, geçen yıldan yüklü büyüme stoğu devraldığımız için, büyüme %4-5 gözükebilir. Velakin açıklanan rakamlar cebinize yansımayacak. Sizin için büyüme %2-3 civarında kalır. Yani, kazandığın gelirin harcama gücü artmaz. Şayet TÜFE TUIK’in dediği üzere %17 değil de, ENAG’ın ölçtüğü üzere %25 yahut üstündeyse, bu seneyi de çok üzücü ütülerek kapatacağımız kesin.

FÖŞ

Finansal Huzura Erişmek (Word belgesi sunum)

FÖŞ’ten Bayram İkramı: Finansal Huzurun Sırları (YouTube videosu)

{kind=link}